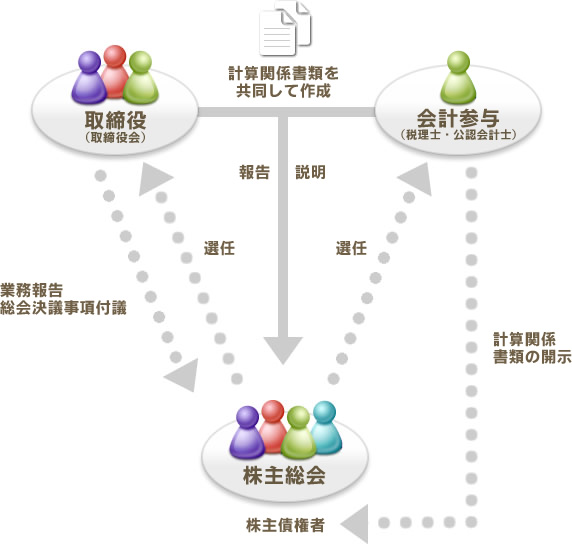

会計参与は、会計に関する専門家(税理士・公認会計士)が取締役と共同して計算関係書類を作成するとともに、その計算関係書類を会社とは別に備え置き、会社の株主・債権者の求めに応じて開示することなどを職務としています。すべての株式会社は定款で会計参与を設置する旨を定めることができます。会計参与は主に中小の株式会社の計算関係書類の記載の正確さに対する信頼を高めるための制度です。

会計参与は、取締役や監査役と同様に株式会社の役員ですが、他の役員とは独立した立場を維持しつつ、取締役と共同して計算関係書類を作成します。また、会社とは別にその計算関係書類を5年間備え置いて、会社の株主や債権者の請求に応じて、閲覧や謄本等の交付に対応することが義務づけられています。

- 会計参与になれるのは会計専門家である税理士(税理士法人を含む)・公認会計士(監査法人を含む)に限られています。顧問税理士も会計参与として就任することができます。

上記の者が、その会社または子会社の取締役、監査役等の役員や従業員の場合は会計参与になれません。

- 会計参与を設置することを定款で定め株主総会で選任します。会計参与は登記事項であり、会社の登記簿に記載されます。

- 会計参与の報酬は、定款または株主総会で決定されます。

報酬は、会社の規模や従事度合い、対外的な信用度の向上などを総合的に考慮して決めることになります。

出典 日本税理士会連合会 http://www.nichizeiren.or.jp